债务纠纷中,债权人往往是那个“有理有据”、应该率先保护的一方。然而,很多情况下,债务人欠下“巨额”款项,即便想还钱,也力不从心。对于那些有心还债并非“老赖”的债务人,法律能不能给他们一个重新开始的机会?

中国目前只有企业破产法,企业陷入经营困境,可以申请破产清算,依法注销公司,用公司剩余的资产来抵债。法律界又称其为“半部破产法”,因为中国尚未有全国通行的“个人破产法”,这意味着大部分地区,如果个人陷入严重的财务困境,不可以向法院申请个人破产程序,依法免除一定的债务,努力实现正常的工作和生活。

好消息是,2021年3月1日,《深圳经济特区个人破产条例》正式推行,已经有一些陷入财务困境的个人依法申请了破产保护。在浙江与江苏地区,也有个人债务集中清理的相关案例,相信不久的将来个人破产法有望推及全国。

Clearway Law 就从《深圳经济特区个人破产条例》出发,带大家看看个人破产申请适用哪些人?破产程序有哪几种?法院受理破产申请对债务人和债权人有哪些影响?债务人的哪些债务不能豁免?个人破产会不会成为“老赖”的保护伞?

个人破产申请适用哪些人?

个人申请破产适用于债务人以及债权人。

对于债务人来说,居住地应为深圳,且连续缴满三年社会保险金的自然人,在因生产经营、生活消费导致清偿债务能力或者资产不足以清偿全部债务的,适用个人破产条例。

对于债权人来说,并没有居住地限制为深圳的要求,但债务人需要符合上述条件。债权人在单独或者共同对债务人持有五十万元以上债权的情况下,适用个人破产条例。

破产程序有哪几种?

个人破产程序有三种:破产清算、重整、和解。

破产清算对债务人的行为限制是最严格的,包括对个人信用以及日常消费都有限制。不仅对财产进行全面的清理,对日后的生活也有限制,包括只能保留适量现金及衣服、必要的家电等,其余财产都由破产管理人接管,未来收入也由破产管理人分配。在宣告债务人破产后,破产保护执行期通常在三至五年。

重整是帮助债务人以未来可预期的收入来偿还债务。在法院的许可下,债务人有可能保留住房以及保留经营的生计。整个过程以重整计划结束为止。需要注意的是重整计划的还债额并不能低于破产清算情况下的还债额。

和解是债务双方自行协商,法院仅审查和解协议以及和解过程是否规范。债务人在和解过程中可以自行管理财产和营业事务。

法院受理破产申请对债务人和债权人有哪些影响?

对于债务人来说,应该提供相关材料以及配合调查,此外在借款1000元以上或是申请1000元以上的信用额度时,应当向出借人或者授信人声明本人破产状况。

在破产程序中,债务人在生活以及工作方面受到限制。例如,不能乘坐头等舱及高铁、不能住三星级以上宾馆、购买不动产及汽车、供子女读高收费私立学校、买高额保单或理财产品、出境、管理层职务等。

对于债权人来说,法院受理破产申请意味着债权人不可以直接向债务人进行追偿。但也有例外情况,例如法院裁定的不受豁免的债务,以及被撤销的免责裁定。

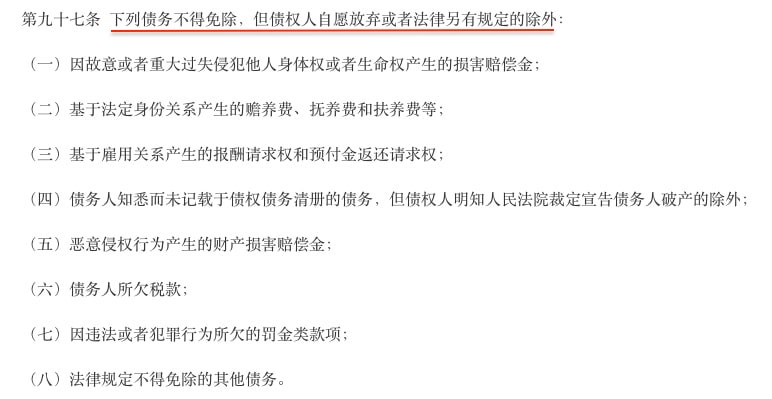

债务人的哪些债务不能豁免?

不能豁免的债务分两种,一种是不能免除的债务,例如因奢侈消费、赌博等行为而承担重大债务或者使财产显著减少;或是“恶意转移财产”,包括隐匿、转移、毁损财产,或是伪造或者更改财务证明,导致不当处分财产权益或者不当减少财产价值。这些恶劣行径法律不予保护,即便申请破产也无法免除债务。

另一种是不能免责的债务,但债权人自愿放弃或者法律另有规定的除外。《深圳经济特区个人破产条例》第97条就有相关规定,抚养费、赡养费,员工报酬、税款等属于不能免责的债务。

个人破产会不会成为“老赖”的保护伞?

根据深圳市中级人民法院的数据,虽然条例实施仅一年,截至2022年2月28日,深圳中院共收到个人破产申请1031件,其中启动个人破产申请审查74件,启动破产程序25件,审结72件。与企业破产案相比,个人破产案的债务人通常债务规模较小,主要是有创业经历的中青年人。

您支持全国推行个人破产法吗?不妨和我们分享你的看法。有关合同纠纷、债务处理、婚姻财产分配等等问题,都可以和我们留言,Clearway Law 供法律咨询服务,并帮您找到相关领域的专业律师!