5月15日,中国人民银行带来重磅消息,下调首套房的房贷利率,消息一出,马上成为头条。个人自住首套房能省多少钱?房贷利好政策会不会推动楼市回春房价上涨?二套房有没有优惠利率?楼市蠢蠢欲动之际,大家更要小心买房相关的法律风险。

楼市强心针——房贷利率下调

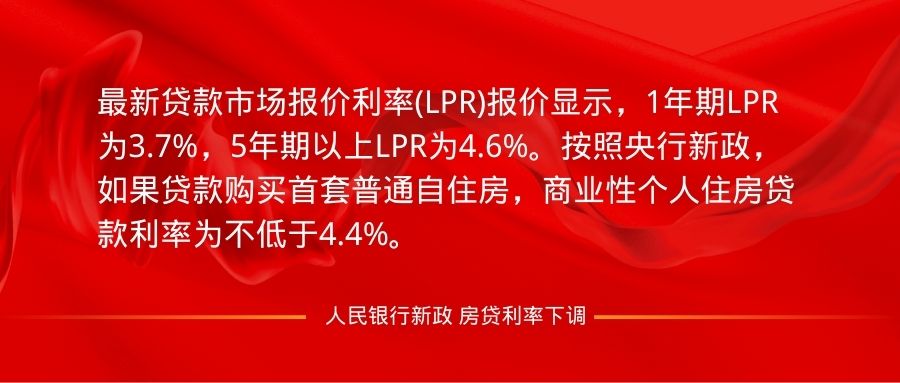

5月15日虽然是周日,却传来一则利好楼市的消息。中国人民银行、中国银行保险监督管理委员会联合发布《关于调整差别化住房信贷政策有关问题的通知》,该通知指出,“对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。”此外,各城市将“因城施策”,自住决定贷款利率下调的幅度。

这一消息对购房者意味着什么呢?

一、首套房购买者有望获得更低的贷款利率

现行5年期以上LPR为4.60%,在此基础上下调20个基点,那么首套房可以获得的贷款利率下限为4.4%。

我们就以首套房贷款为例来算笔账。假如贷款100万元、贷款期30年。在4.6%的利率下,购房者每月月供为5126.44元,30年还款总额为845519.73元。但在4.4%的利率下,月供为5007.61元,还款总额为802739.28元。也就是说,30年共省下42780.45元。

在此基础上,如果房贷贷款金额越大,每个月能省下的钱就越多。例如,同一条件下,贷款500万元、贷款期30年,一共可以省下213902.25元。

二、 购买第二套房不享有优惠利率

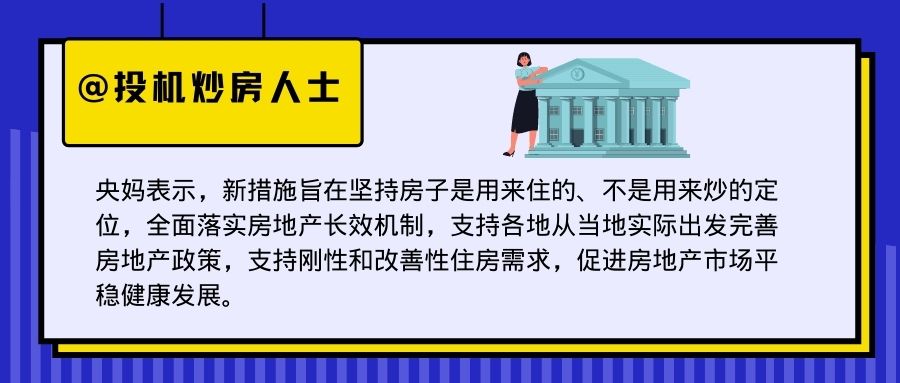

二套房房贷利率仍按现行规定执行,最低为5.2%。此次房贷利率调整针对自住及刚需,拒绝“投机性买房”。央行还是重申那句话“房子是用来住的,不是用来炒的”!

然而,今年以来,不少地区都已经自助下调房贷利率。央行金融市场司司长邹澜在2022年第一季度金融统计数据新闻发布会上就提到,自3月份以来,全国已有一百多个城市自主下调了房贷利率,下降幅度在20到60个基点不等。

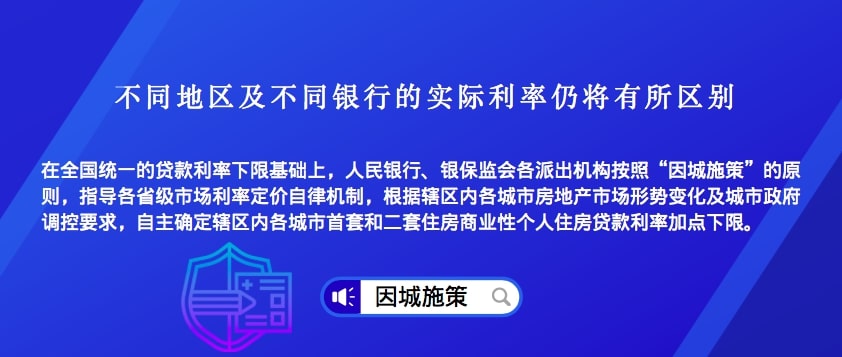

三、 “因城施策”各城市下降幅度不同

房贷利好政策会不会推动楼市回春房价上涨?这个问题十分关键,如果贷款利率降了,房价却上去了,对购房者来说绝不是件好事。

因此,央行强调房贷利率下限将由各地视房地产情况来调整。举例来说,一线城市的利率下降幅度可能不会太大,以防对市场造成过大的冲击,而小城市可能出现更多的利率下调,帮助更多刚需购房者“上楼”,同时解决过剩的房产库存。

楼市有望回温的前景下,Clearway Law 提醒大家,买房时的法律风险应该要格外注意!尤其是为了享受首套房优惠贷款政策,借名买房、将房子登记在未成年子女名下,很有可能引发房产纠纷。

借名买房陷入房产纠纷!

近年来,国家一直在打击“炒房”行为,以及调控某些城市的房价上涨,这就导致不少人出于规避购房资格限制、争取特定购房优惠、更易获得贷款审批、或是基于身份关系(如夫妻、情侣、父母子女)等原因借名买房,而由此引发的房产纠纷变得越来越普遍。

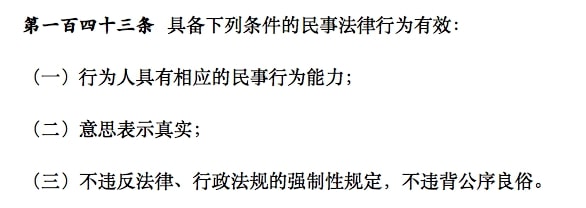

所谓借名买房通常指的是以他人名义购买房屋,房屋登记在他人名下,购房出资人与房产登记人达成一定的合同或协议。那么,这种协议是否有效呢?

答案是“借名买房”的合同是有效的。根据《民法典》第一百四十三条:

如果双方签订协议,对于借名买房的关系进行约定,确定各方的责任和权益,这种合同是受到法律的保护。前提是双方自愿达成协议,且不违背国家法律、社会公共利益,那么,借名买房合同有效,购房出资人享有房屋权益。

分手情侣对簿公堂

借名买房仍存在很大的法律风险。我们来看看情侣分手后房产过户纠纷的例子。

小张和小李是情侣关系,小李因为自己不具备在北京购房的资格,就向男友小张提议,用小张的名义在北京买下一套房屋。房屋总价为440多万,小李支付了290万的首付,而剩余房款由小张通过银行贷款每月支付。小张虽为房产登记人,但小李每月都在为该房产还房贷,双方还签下协议约定两年后,小张将房产过户给小李。

小张和小李没到两年就已经分手,双方就房屋过户问题产生争议。小李在分手后停止还贷,导致小张被银行催贷,只得先垫付贷款。小李却将小张告上法院,要求小张配合她完成房屋过户手续,并赔偿律师费、诉讼费、公证费等损失。

小张觉得自己冤枉,自己不但为该房产垫付贷款,还因为合同纠纷被人告上法院。小张承认“借名买房”的事实,但小李碍于购房资格受限,迟迟未能办理过户,加上房屋登记在小张名下影响他本人的购房资格,小张要求小李赔偿有关损失。

在法院最终判决前,小李终获购房资格,法院判决小张配合小李完成房产过户手续,小李向小张赔付十二万七千余元。

因此,即便是双方出于自愿并签订协议的情况下,借名买房也可能产生纠纷。更糟糕的情况下,借名买房有可能将房产判给别人。例如,借名买房只是口头协议,房产登记人反口不承认,而购房出资人没有充足证据证明双方具有事先的约定或协议。

房产登记人为未成年子女影响出售

看着房价一天天涨,不少父母决议早点为子女买房,既可以当作一种投资,又可以给子女留下一笔财产,如果将来孩子需要钱,还可以把房子出售换回一笔资金。

父母为子女全款买房并将房产登记在子女名下,这本身无可厚非,但父母帮未成年子女出售房产却有可能面临困难。

根据《民法典》第35条:

作为监护人,父母只有在维护子女自身的利益上,才可以处分未成年子女的财产。例如为了子女的教育及健康等理由,支付学费、治病费用、改善生活居住环境,父母才能处理未成年人的财产。

父母代签房产合同被登记部门拒绝过户

浙江省就曾有这样一个例子。杨先生想将登记在自己儿子小杨名下的房产出售,已经与买家刘先生签好协议,并收下卖房款项。鉴于小杨是未成年人,杨先生作为监护人,代替儿子在房产买卖合同上签字。杨先生和刘先生之后去房产局办理房产过户后续,却被不动产权登记部门以“交易不是维护未成年人利益”为由,拒绝过户。

刘先生付了款却没办法完成过户登记,只得上诉法院,要求法院确认房产买卖合同有效,并要求未成年人小杨协助办理过户登记手续。

法官认为,杨先生与刘先生签订的房产买卖合同存在损害未成年人利益的情形,因为仅凭监护人与他人达成的协议,可能会产生任意处置未成年人财产的问题,未成年人的合法权益无法得到有效保障。

此外,杨先生也没有提供充分的证据证明出售该房产是出于对儿子利益的考量,例如改善教育环境,需要提供为孩子购买学区房合同的证明。在证据不足的情况下,法院无法批准刘先生的请求。最终,杨先生与刘先生在开庭前达成调解意向、撤诉和解。

在房产政策利好下,购房者还是要注意相关的法律风险,切勿为了争取首套房贷款利率优惠而陷入房产纠纷之中。