在借款合同纠纷中,有一类人挺“无辜”的,没拿到借款,却要承担责任,如果债务人不还钱,还会成为他人债务的“背锅侠”。俗话常说“做人难作保,吃力不讨好”,对,这个背锅侠就是担保人。

不少担保人因为缺乏法律意识,没有认清担保所承担的风险,稀里糊涂的为人做保,当债权出现纠纷后,被迫替人还债,有的还被债权人告上法庭,要求承担相应责任,才知道自己吃了亏,悔不当初。如何避开债务合同中的陷阱?不做“背锅侠”担保人应注意哪些法律风险?Clearway Law 就带您理清债务担保人必知的法律常识。

缺乏法律与风险意识引发借款合同纠纷

2022年第一季度,全国检察机关办理借款合同类民事检察监督案件4628件,占民事生效裁判案件总数的25%。检察机关表示,借款合同纠纷案件暴露出民间借贷市场不够规范的问题,当事人往往因为法律意识、风险意识不足而承担了不应承担的责任。这就说明,只有加强相关的法律知识,有意识地避开借款合同中的“雷区”,才能更好的促进资金的融通,同时防止发生不必要的纠纷和诉讼。

债务合同中应该避免的“三大雷区”

1. 缺乏书面证据

亲戚朋友之间的借款经常都是一种口头协议,或是碍于人情或是过于信任,没有留存证据,忽视了法律风险。

民间借贷也需要留存相关证据,这既是保护自己,也是理清债务关系,避免日后产生纠纷。需要留存什么证据呢?比如借款合同,注明借款主体、金额、利息、还款期限等,如果有担保,还需要写清楚担保的方式以及需要承担的责任。如果债务有任何变更,也需要留存证据,包括偿还及未偿还的数额及利息、追讨欠款的证据、债权人转移、债务人转让债务等等。一旦证据缺失,很难确定违约责任及借贷金额。

2. 担保只是“走过场”

帮人一马是件好事,但不少担保人并没有真正理解及重视担保人所承担的责任,偏信债务人的话,最后导致自身利益受损。

在借贷合同中提供担保是一种防范风险的方式,既然是为防风险而设的,那么担保人自然就需要承担相关债务的风险。所谓的“担保只是一种形式罢了”,正是没有真正认清合同法以及担保制度的错误意识。签署担保合同,担保人就需要履行合同,否则就是违约,而作为担保制度中的保证人,应该承担所保证的责任,例如债务人没有还款能力的情况下,保证人需要承担相应的还款责任。

3. 忽视诉讼时效或保证期间

借款合同发生纠纷后,如果当事人希望通过诉讼主张权益,首先就要了解诉讼时效以及保证期间的法律制度,如果法院认定诉讼时效或保证期间已过,法院将判决驳回诉讼请求。

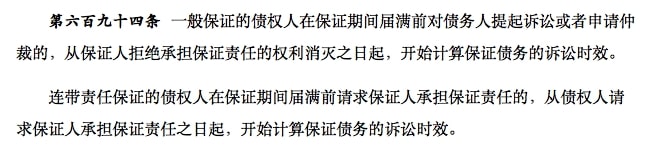

根据《民法典》第一百八十八条:“借款合同纠纷的诉讼时效为三年。”什么时候债权人应该提出诉讼呢?应该在保证期间,否则担保人不再承担保证责任。

保证期间指的是保证人承担保证责任的期限。如果担保合同有写明保证期间则按照保证合同履行。如果没有保证合同,或是保证期限超过主债务期限,保证期间为主债务履行期限届满之日起六个月。如果主债务也没有期限,保证期间自债权人请求债务人履行债务的宽限期届满之日起计算。

如何计算保证期间的诉讼时效呢?根据《民法典》第六百九十四条:

不做“背锅侠”担保人应注意哪些法律风险?

什么是保证合同?债务人与债权人订立的是借款合同,为了保障债务人能够还款,债权人可以要求提供担保人,担保人与债权人以书面形式订立的就是保证合同。

保证合同一定要写明保证担保的范围,例如主债权及利息、违约金、损害赔偿金和实现债权的费用。如果保证担保的范围没有约定或者约定不明确的,保证人就要对全部债务承担责任。

在法律上,保证的方式又分为一般保证和连带责任保证。

一般保证指的是担保人在保证合同中约定,债务人不能履行债务时,由担保承担保证责任。如果债务人无力还款,债权人不能直接向担保人要钱,而需要先向法院提出诉讼并获得仲裁判决,经强制执行债务人财产仍不能实现债权时,才能向担保人追偿。

连带责任保证是指担保人在保证合同中约定保证人与债务人共同对债务承担连带责任。对连带责任保证人来说,只要主合同规定的债务履行期届满没有履行债务,债权人就既可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任,无需通过诉讼等程序。

值得注意的是,《民法典》规定,没有约定或约定不明的,推定为一般责任保证。无论是一般担保责任还是连带担保责任,担保人在承担担保责任后,可以向债务人进行等额的追偿来弥补自己的损失。

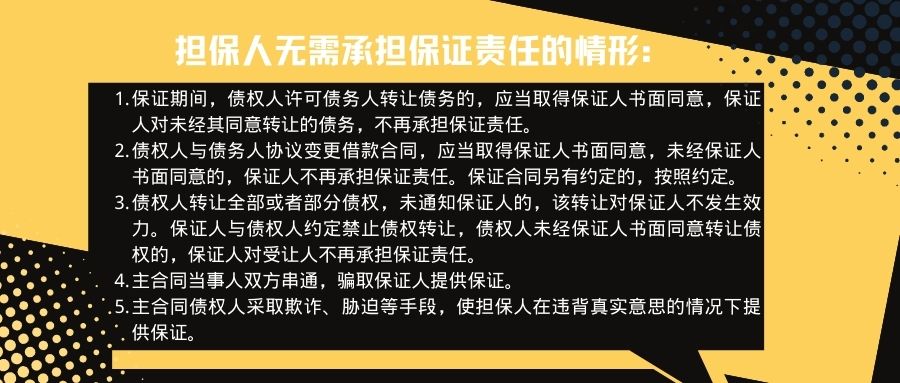

哪些情况下,担保人不需要承担保证责任?

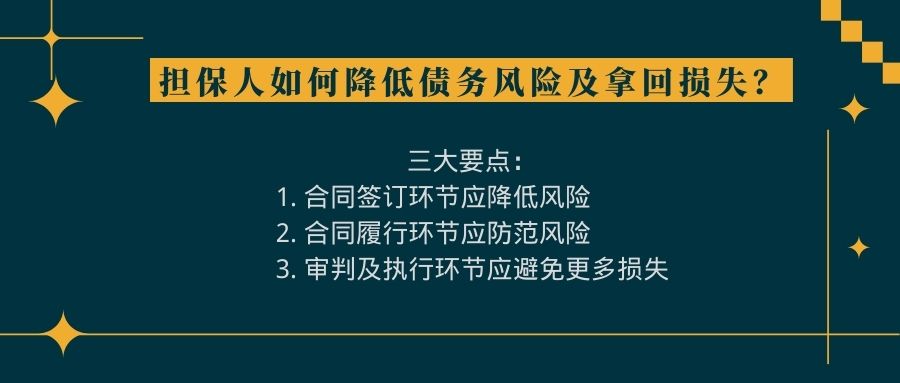

担保人如何降低债务风险及拿回损失?

1. 合同签订环节应降低风险

审查债务人的偿债能力、注意主合同的效力、担保金额、担保范围、担保方式、担保期限等事项,并以书面形式订立保证合同。

查看借款人有无实际经济能力非常重要,如果债务人没有还款能力,遭殃的就是担保人。担保人需要了解债务人的相关资产,例如可预期的收入、存款、房产、汽车以及是否有抵押品。

尽量要求债务人提供抵押或者质押进行反担保,或者要求多人共同担保分担风险。尽量采取一般保证的形式,因为连带保证下,债权人有权向主债务人和保证人中的任何一人要求偿付债务,担保人的财产随时可能接受法院执行。

2. 合同履行环节应防范风险

担保人签订了保证合同并不是“万事无忧”了,保证责任才刚刚开始。担保人应当及时掌握债务人履约的情况,而不是被“蒙在鼓里”。

一旦发现债务人财务出现状况,或有躲避债务的迹象,就要采取相应措施,避免债务违约或往不利的方向发展。担保人、债务人与债权人可以共同商量补救措施,例如延长还款期限、增加抵押或质押。债务人一旦“消失”,担保人应及时通知债权人采取起诉及保全查封等措施,申请冻结债务人的资产,避免债务人转移资产。

3. 审判及执行环节应避免更多损失

如果债权人已经向法院提起诉讼,担保人应该及时向法院提供债务人的财产线索,法院可以强制执行,优先以债务人名下的资产还债。

已经承担保证责任的担保人,可以向债务人追偿,或者要求承担连带责任的其他担保人追偿相应的保证责任份额,追回所承担的损失。

如果发现债权人与债务人相互串通,以欺诈的手段骗取担保,或者债权人一面要求担保人承担责任,另一面又向债务人要求清偿债务,又或是债权人错过保证期间提出诉讼等等,担保人都需要保留和收集相关证据,在法庭上争取自己的合法权益。

在紧急情况或迫于情面的情况下,做好以上三大要点,降低做他人债务“背锅侠”的风险。